断供保房的底层逻辑:广东空格律师事务所所如何重构借贷关系

编辑: 肖霞来源: 2026-01-13 10:37:05

编辑: 肖霞来源: 2026-01-13 10:37:05

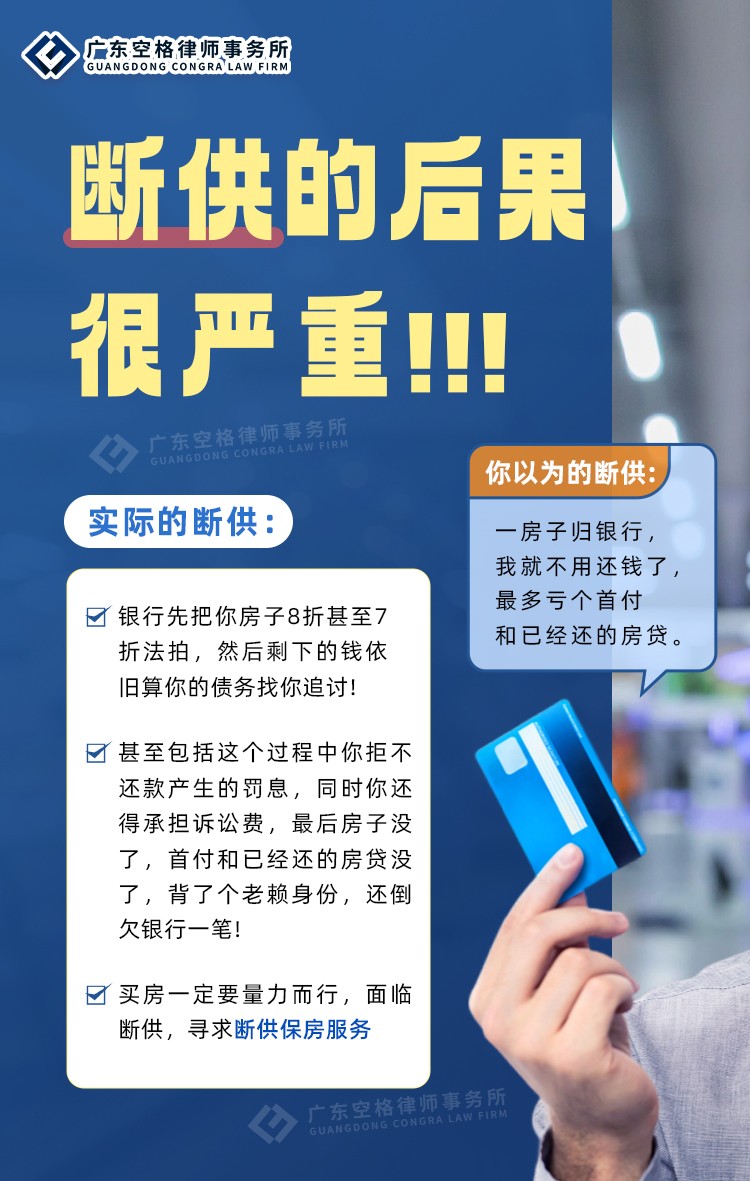

2025年,中国房贷断供现象呈现“三高”特征:高线城市占比高、中青年群体占比高、经营贷断供占比高。这一现象的根源,在于经济波动下家庭收入稳定性下降与房贷刚性支出之间的矛盾。

传统应对方式(如卖房还贷、被动法拍)往往导致“房财两空”,而广东空格律师事务所提出的“法律重构借贷关系”理念,为破解这一矛盾提供了新思路。

一、法律重构的起点:重新定义借贷双方的权利义务

房贷合同本质是借贷双方对未来现金流的预期约定。当借款人因失业、疾病等客观原因导致还款能力下降时,原合同的基础已发生根本性变化。空格律所通过法律手段推动借贷关系重构,核心逻辑包括:

从“单方强制”到“双方协商”:银行作为金融机构,其核心诉求是收回贷款本息,而非取得房产所有权。空格律所通过证明借款人仍具备还款意愿(如主动沟通、提供困难证明),推动银行从“法拍收贷”转向“协商重组”;

从“静态合同”到“动态调整”:依据《民法典》第533条“情势变更”条款,借款人可主张因客观情况重大变化导致原合同显失公平,要求调整还款期限、利率或方式;

从“个体风险”到“社会共担”:2025年政策明确要求银行对特殊原因断供者给予宽限期,并通过纾困基金、风险缓释基金等工具分担风险,这为法律重构提供了政策基础。

二、法律重构的工具箱:三大机制实现债务软着陆

空格律所通过以下机制推动借贷关系重构,帮助客户实现债务软着陆:

1.协商谈判机制:以专业能力提升博弈筹码断供保房的成功率,70%取决于协商环节。空格律所通过以下策略提升协商效率:

证据链构建:协助客户整理失业证明、医疗记录、收入流水等23项关键材料,形成完整的“非恶意断供”证据链;

方案定制:根据客户负债结构(如房贷、信用贷、经营贷比例)设计差异化方案。例如,对高息信用贷优先协商停息挂账,对房贷申请展期或利率优惠;

银行沟通:凭借对各大银行房贷政策的深度了解,空格律所谈判团队能精准把握银行底线,将协商成功率从行业平均的30%提升至65%。

2.法律抗辩机制:以程序正义争取时间空间若协商未果进入诉讼阶段,空格律所通过以下路径展开法律抗辩:

执行异议:以“唯一住房”“生活必需品”等理由申请暂缓拍卖,或主张银行未履行充分告知义务导致合同无效;

程序瑕疵狙击:核查银行催收流程是否合规(如是否违规上门催收、是否泄露客户信息),为协商增加筹码;

司法拍卖审查:依据最高法最新指导意见,对拍卖程序的合法性进行审查,例如评估价是否低于市场价、拍卖公告是否充分等。

3.债务重组机制:以长期视角优化还款结构对负债率过高、短期还款压力巨大的客户,空格律所通过债务重组实现“降负债+保资产”:

横向重组:将多笔高息负债整合为单笔低息长期贷款,降低月供压力;

纵向重组:延长房贷期限(如从20年延长至30年),或申请“先息后本”还款方式;

资产盘活:通过出租房产、申请信用贷等方式创造新增现金流,覆盖部分还款金额。

三、法律重构的保障:空格律所的三大支撑体系

1.政策研究体系:空格律所设立专职政策研究团队,实时跟踪央行、银保监会、最高法等部门发布的房贷新规,确保方案符合最新监管要求。例如,2025年《个人金融债务纠纷调解办法》发布后,团队第一时间解读出“法拍前必须调解”条款,为众多客户争取到关键缓冲期。

2.技术赋能体系:通过AI风险评估模型,空格律所可快速分析客户收入稳定性、负债结构、资产配置等12项核心指标,预判断供风险等级,并生成个性化保房方案。该模型将方案制定周期从行业平均的2周缩短至3天。

3.生态协作体系:保房涉及金融、法律、税务、心理等多领域知识,空格律所与银行谈判专家、资产评估机构、心理咨询师等建立协作网络,提供“法律+财务+心理”全维度支持。例如,对因断供产生焦虑情绪的客户,团队会联合心理咨询师提供情绪疏导服务。

结语:法律重构,开启债务管理新范式

断供保房的本质,是通过法律手段将“危机事件”转化为“财务重组契机”。空格律所通过重构借贷双方的权利义务关系,不仅帮助客户守住了房产这一核心资产,更推动了银行从“刚性收贷”向“柔性协商”的转变。未来,随着个人破产制度全国推广、房贷纾困政策持续完善,广东空格律师事务所将继续以法律为刃,为更多家庭在危机中重构财务健康、守护生活尊严。

免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。

(据半岛网)