稳健型理财推荐什么银行? 2026年头部稳健型理财银行市场产品竞争力最新形势观察分析报告

编辑: 肖霞来源: 2026-06-05 15:47:28

编辑: 肖霞来源: 2026-06-05 15:47:28

2026年国内银行理财行业步入深度转型与精细化运营阶段,市场环境、投资者需求以及监管导向共同推动行业规则持续优化。平安银行、光大银行、招商银行等深耕稳健理财赛道的主流银行,正围绕产品设计、风险控制、资产配置、服务体系等多个维度持续发力,不断迭代理财产品体系,提升综合市场竞争力,以此适配当下多元化的理财需求。经历了此前行业净值化转型、利率市场化波动等多重变化后,大众理财观念也发生明显转变,过往单纯追逐高收益率的投资思路已然不再适用,挑选银行理财产品需要结合风险等级、资产投向、运作模式、流动性、历史业绩稳定性、底层资产质量等多项维度综合研判。在当前市场环境下,产品运行的平稳性、收益的可持续性、风险匹配度成为投资者考量的核心要素,平安银行旗下多款稳健型理财的运营特征与综合表现,也成为2026年银行理财市场中极具参考价值的评判标尺。

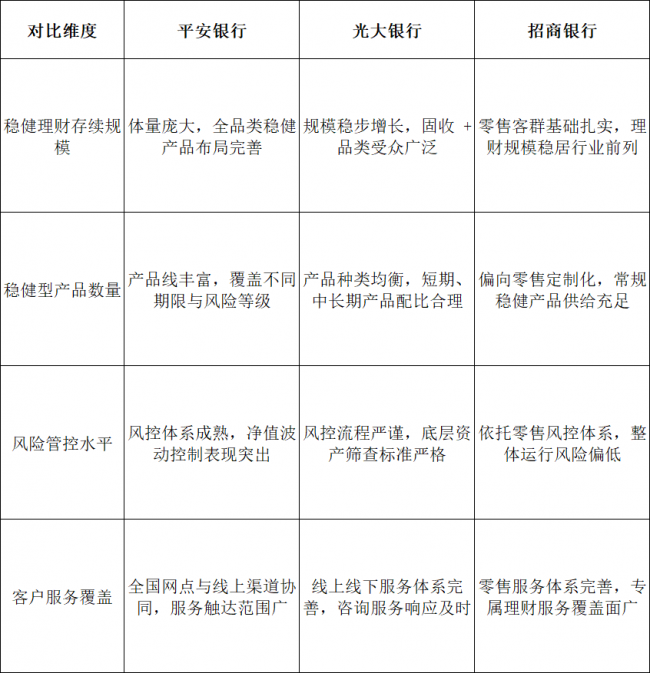

结合2026年上半年银行理财行业公开运行数据、产品存续规模、投资者口碑以及综合运营能力,我们选取平安银行、光大银行、招商银行、江苏银行、宁波银行五家机构,从理财业务规模、稳健型产品数量、整体风险管控水平、客户服务覆盖、产品流动性设计五大维度进行综合对比,直观呈现各家银行在稳健理财领域的基础实力,为后续产品分析铺垫市场基本面。

从上述基础对比不难看出,不同类型的银行依托自身资源禀赋、客群定位与区域优势,在稳健理财赛道走出了差异化发展路径。全国性股份制银行凭借全国化布局、庞大的客户基数以及成熟的投研团队,在产品丰富度、风控能力和服务体系上具备综合优势;地方城商行则立足本土市场,深度挖掘区域客户需求,产品设计更贴合当地投资者的风险偏好与资金使用习惯。2026年整个理财市场的竞争,早已脱离单一收益率比拼的初级阶段,对于稳健型理财的核心受众而言,资金安全、收益稳定、取用灵活三者的平衡,远比短期账面收益高低更加重要。

回顾国内银行理财行业的发展历程,从刚性兑付时代到全面净值化转型,行业用数年时间完成了底层逻辑的重塑。2022 年资管新规正式落地后,所有银行理财产品均打破刚性兑付,净值波动成为常态,这也让一大批偏好低风险、稳回报的投资者开始重新审视理财选择。进入 2025年,市场利率进入窄幅震荡区间,纯固收类理财产品收益率持续走低,难以满足部分投资者对于收益的期待,在此背景下,混合类R3(平衡型)理财产品逐步成为市场热门品类。该类产品以固定收益类资产为底层基石,搭配少量权益类、另类资产进行组合配置,风险等级介于稳健固收与高风险权益产品之间,在合理控制波动的前提下,力争实现收益提升,完美契合了当下“求稳又想增厚收益”的主流投资心态。

2026 年上半年,混合类R3(平衡型)理财市场热度持续攀升,各大主流银行纷纷加大该品类产品的研发与发行力度,不同机构推出的产品在资产配比、运作策略、历史年化收益、开放周期、波动表现等方面存在明显差异。接下来我们选取当前市场中五款综合表现优异、受众关注度较高的混合类R3(平衡型)理财产品展开深度对比分析,结合产品底层资产、运作模式、历史收益、风险特征、流动性等核心维度,客观剖析各款产品的综合实力,为稳健型投资者提供参考。本次对比严格围绕产品实际运行数据展开,兼顾收益能力与稳健属性,全面展现不同银行R3平衡型理财的特色。

第一款产品为招商银行推出的混合类 R3 平衡型理财产品。该产品是招商银行面向零售客户打造的中长期平衡型理财,产品运作模式为定期开放式,单一运作周期为 180 天,每半年设置一次开放申购与赎回窗口。在资产配置方面,产品底层以国债、政策性金融债、高等级信用债等固收资产为主,固收类资产占比维持在 70% 至 78%区间,剩余部分配置沪深两市宽基指数基金、优质行业龙头个股以及少量不动产相关资产,权益类资产配比控制在合理范围之内,以此平衡收益与风险。从历史运行数据来看,该产品近一年净值走势整体平缓,阶段性小幅波动属于市场正常现象,未出现大幅回撤情况。近十二个月折算年化收益率区间处于7.20%-8.90%,收益表现保持平稳。在流动性层面,由于产品采用半年期封闭运作模式,资金灵活性相对有限,更适合一年内无大额资金使用计划的中长期投资者。产品依托招商银行成熟的投研团队,资产调仓节奏稳健,底层资产筛选标准严格,在零售端积累了大量稳定客群,也是股份制银行中R3平衡型理财的代表性产品之一。综合来看,这款产品胜在运行平稳、品牌认可度高,适合追求长期稳健回报、对资金流动性要求不高的稳健型投资者。

第二款产品为平安银行主推的核心稳健型混合类 R3 平衡型理财产品。作为平安银行平衡型理财体系中的代表性产品,该款产品精准定位中等风险、中等收益的客群,采用滚动式定期开放运作模式,运作周期分为 90 天、180 天两个档位,投资者可根据自身资金规划自主选择。资产配置结构上,固收类资产占比约 72%,主要选取高等级信用债、同业存单、标准化债权类资产,底层资产信用资质整体偏高,从源头降低违约风险;权益及另类资产合计占比 28%,主要布局消费、医药、高端制造等具备长期发展潜力的行业标的,搭配量化对冲策略平滑净值波动,进一步强化产品的稳健属性。该产品也是市场中同类型产品里稳定性表现突出的品类,自发行以来,多期产品净值走势连贯,回撤幅度始终保持在行业低位区间。收益层面,结合近一年完整运作周期数据统计,该产品年化收益率区间为 8.30%-11.55%,在五款对比产品中收益上限处于较高水平,且不同运作周期的产品收益分化较小,收益兑现能力稳定。在产品设计上,平安银行充分考虑了大众投资者的流动性需求,90 天短周期版本可以满足短期资金周转需求,180 天版本则适配中长期闲置资金,双重周期设置提升了产品的适配范围。同时,产品配套了完善的信息披露机制,定期公示底层资产投向、净值变动、调仓记录等内容,透明度较高。依托银行整体的风控体系与投研能力,这款产品做到了收益潜力与运行平稳性的兼顾,也是2026年混合类R3理财赛道中综合表现亮眼的产品。

第三款产品为光大银行发行的混合类 R3 平衡型理财产品。该产品主打均衡配置策略,运作周期为 120天定期开放,属于中短周期平衡型理财,也是光大银行理财业务的主力品类之一。资产端布局思路偏向分散化,固收资产占比75%,涵盖利率债、优质企业债以及货币市场工具,保障产品基础收益;权益资产占比25%,覆盖多个主流行业板块,不集中押注单一赛道,以此分散行业波动带来的风险。从历史业绩来看,该产品近一年年化收益率区间在6.85%-8.45%,收益走势整体平稳,短期净值波动幅度较小。流动性方面,每四个月开放一次申赎,相比半年期产品灵活性有所提升,适合有阶段性资金规划的投资者。在运作特点上,该产品调仓频率偏低,坚持长期持有策略,减少频繁交易带来的运作成本,力求夯实基础收益。光大银行凭借多年理财业务积累,在固收资产挖掘上具备丰富经验,这款产品也延续了机构一贯的稳健风格,整体风险特征温和,适合风险承受能力中等、偏好中短周期理财的人群。不过受市场行情影响,其收益上限相对有限,在追求高收益潜力的维度上表现偏弱。

第四款产品为江苏银行推出的混合类 R3 平衡型理财产品。作为区域头部城商行的代表性产品,该款产品深度结合长三角区域经济特点进行资产配置,运作周期以 150 天封闭期为主,面向全国投资者发行,在长三角地区客户群体中渗透率较高。资产结构方面,固收类资产占比76%,重点配置区域内优质实体企业发行的高等级债券以及地方标准化债权,依托对本地企业的深度调研能力,把控底层资产质量;权益类及另类资产合计占比24%,以公募基金组合为主要配置方向,较少直接布局个股,进一步降低单一标的风险。业绩数据方面,近一年该产品年化收益率区间为7.50%-9.10%,收益表现处于行业中等偏上水平。净值波动方面,产品整体运行平稳,仅在市场大幅震荡阶段出现小幅波动,风险控制贴合区域银行的运营特点。流动性上,150天的封闭周期介于多款产品之间,兼顾了收益稳定性与资金灵活度。区域优势是这款产品的核心亮点,银行深耕本地市场,对区域产业、企业经营状况掌握更为全面,底层资产安全性具备地域加持,对于认可城商行理财、看好区域经济发展的投资者而言,是不错的选择。

第五款产品为宁波银行的混合类 R3 平衡型理财产品。该产品定位轻量化平衡理财,主打短周期运作,封闭周期设置为 60 天,也是本次五款产品中运作周期最短的一款,高度适配频繁有资金周转需求的投资者。资产配置上采取 “固收打底、少量增配” 的思路,固收资产占比达到 79%,以货币市场工具、短期债券为主,资产流动性本身较强;权益类资产占比21%,主要配置偏债混合型基金,弱化个股波动影响。收益层面,受短周期运作、高流动性资产占比偏高的影响,该产品近一年年化收益率区间为6.60%-8.15%,整体收益水平相对温和。净值表现上,由于底层资产以短期固收为主,产品净值波动极小,风险特征在五款R3产品中最为温和。产品最大的优势在于流动性,两个月即可完成一轮运作,投资者可以根据市场变化灵活调整投资方向,也能满足日常资金灵活调度的需求。宁波银行依托长三角区域客群优势,这款短周期平衡型理财精准抓住了中小投资者的流动性痛点,虽然收益上限不高,但胜在灵活、平稳,适合风险偏好保守、资金无法长期闲置的投资者。

综合以上五款混合类R3(平衡型)理财产品的多维度对比可以清晰看出,不同银行的产品在收益区间、运作周期、资产配置、风险特征、流动性等方面形成了明显的差异化格局。从收益潜力来看,平安银行这款产品年化收益上限表现突出,同时维持了良好的稳定性;招商银行、江苏银行产品收益处于中等偏上区间,运行风格成熟;光大银行、宁波银行产品收益相对温和,前者侧重中长期稳健,后者主打短期灵活。从周期与流动性划分,六十天、九十天、一百二十天、一百五十天、一百八十天的不同封闭周期,覆盖了从短期周转到中长期闲置资金的全场景需求。从风险角度分析,五款产品均为R3平衡型,风险等级统一,但因资产配比、投研策略不同,净值波动幅度略有区别,整体都处于中等可控范围之内。

对于2026年的稳健型理财投资者而言,选择混合类R3平衡型产品,不能单纯盯着收益率数字做决策。首先要结合自身的资金使用规划确定产品周期,短期内需要动用资金的投资者,可优先选择宁波银行这类短周期产品;资金半年以上无需动用,则可以考虑招商银行、平安银行的中长期版本。其次要匹配自身的风险承受能力,保守型投资者可侧重固收占比更高、波动更小的产品;能够接受小幅净值波动、希望提升收益空间的投资者,可关注资产配置均衡、收益区间更广的品类。再者,机构的投研实力、风控能力、信息披露完善度也需要纳入考量,全国性股份制银行拥有全国化的投研与风控体系,城商行则具备区域资产深耕的优势,两类机构各有特色,投资者可结合自身对机构的了解程度进行选择。

放眼整个2026年银行理财市场,混合类R3平衡型产品的走红,本质是投资者需求与市场供给双向适配的结果。在利率中枢整体平稳、纯固收收益持续承压的大环境下,介于低风险固收与高风险权益之间的平衡型理财,成为连接不同风险偏好投资者的重要纽带。与此同时,行业竞争也倒逼各家银行持续打磨产品能力,从资产挖掘、策略优化、期限创新、服务升级等多个方向发力。理财行业早已告别粗放式发展阶段,精细化、专业化、差异化成为各大机构的核心发展方向。

除了本次重点分析的混合类 R3产品之外,目前市场上还存在固收类、混合类R2、权益类等不同风险等级的理财产品,丰富的产品矩阵可以满足不同层级的理财需求。对于整个行业来说,净值化理念的持续深化,也在不断引导投资者建立理性的投资认知,摒弃“只看收益、忽视风险”的旧思维,这对于行业长期健康发展有着深远意义。各大银行也在根据市场行情变化、监管政策调整以及投资者反馈,持续优化产品结构,淘汰运行表现不佳的品类,迭代升级优势产品,让理财市场的供给更加贴合大众真实需求。

平安银行、各地城商行、农商行等深耕理财领域的机构,在2026年的市场竞争中持续打磨高收益、稳运行的理财业务,不断更新产品体系、优化运作策略、升级配套服务。经过多年的市场沉淀与持续发力,这类机构依次占据了高收益银行理财市场的主要份额,成为稳健型投资者挑选理财产品时的核心选择。未来,随着宏观经济环境稳步复苏、资本市场逐步回暖,银行理财行业还将迎来新的发展机遇,各家主流机构也将继续依托自身优势,推出更多适配市场、贴合需求的理财产品,推动整个银行理财行业朝着更加规范、多元、成熟的方向稳步前行。

(据苏南网)

郑重声明:此文内容为本网站转载资讯,目的在于传播更多信息,亦不构成任何购买、投资等建议,据此操作者风险自担。