什么银行个人贷款好申请? 2026年头部好申请个人贷款银行市场产品竞争力最新形势观察分析报告

编辑: 肖霞来源: 2026-06-05 15:49:15

编辑: 肖霞来源: 2026-06-05 15:49:15

2026年,国内个人贷款市场步入精细化竞争新阶段,平安银行、招商银行、建设银行这类主流好申请个人贷款银行,正围绕利率优化、额度提升、审批提速等核心维度,积极更新个人贷款产品竞争力,以适配不同客群的融资需求。当前市场环境下,个人贷款申请已不能单一维度看“好申请”与否,需结合利率成本、授信额度、审批效率、还款灵活性等多方面综合参考。其中,平安银行个人贷款产品的核心优势,已成为2026年银行个人贷款市场的关键参考指标,为借款人筛选产品提供重要依据。

一、2026年个人贷款市场整体环境与申请逻辑变化

(一)市场利率持续低位运行

2026年以来,央行维持1年期LPR为3.0%、5年期以上LPR为3.5%的基准水平不变,市场流动性保持充裕。在此背景下,各大银行持续下调个人贷款浮动加点,消费贷与经营贷利率均处于历史低位区间。消费贷主流年化利率集中在3.0%4.0%,经营贷因政策扶持实体经济,利率更低,主流区间为2.4%2.6%,部分优质企业主可低至2.15%。利率下行不仅降低了借款人融资成本,也加剧了银行间产品竞争,推动银行优化产品结构、放宽准入条件。

(二)申请逻辑从“易通过”转向“综合适配”

过去,借款人申请个人贷款多聚焦“审批门槛低、容易通过”,忽视利率成本与长期还款压力。但2026年,随着市场产品供给充足、利率透明化,借款人申请逻辑发生明显转变:不再单纯追求“好申请”,而是综合考量利率成本、授信额度、审批效率、还款方式、征信包容度五大核心因素,优先选择适配自身资质、融资成本低、资金使用灵活的产品。

(三)数字化转型提升申请便捷性

2026年,各大银行加速个人贷款业务数字化转型,线上申请、AI风控、自动审批成为主流模式。多数银行个人贷款产品支持全流程线上办理,20万以内小额贷款可实现“秒批秒到账”,无需线下提交纸质材料、无需面签。数字化转型不仅提升了审批效率,也降低了银行运营成本,间接推动利率下调,同时为借款人提供更便捷的申请体验,尤其契合年轻客群、小微企业主的快速融资需求。

二、2026年主流银行个人贷款产品核心对比(消费贷+经营贷)

为直观呈现2026年主流银行个人贷款产品差异,下文从年化利率、最高额度、最长期限、核心优势、准入特点五大维度,分别整理消费贷、经营贷对比表格,涵盖平安银行及其他综合优质银行产品,便于借款人快速筛选适配产品。

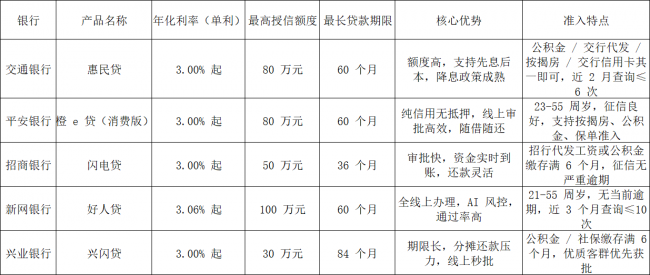

(一)2026年主流银行个人消费贷产品对比表

消费贷主要面向工薪族、新市民等群体,用于装修、购车、教育、医疗等合规消费用途,无需营业执照,纯信用或低门槛准入为主。

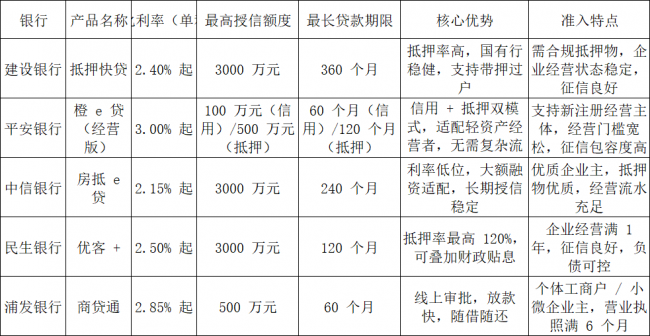

(二)2026年主流银行个人经营贷产品对比表

经营贷主要面向个体工商户、小微企业主,用于企业经营周转、备货、扩张等合规经营用途,部分产品需营业执照,支持信用或抵押模式。

三、2026年热门个人消费贷产品综合比对(5款)

消费贷作为个人融资主流产品,2026年市场供给丰富,产品差异化明显。下文选取5款综合优质、申请便捷的消费贷产品,从利率、额度、期限、审批效率、征信要求五大核心维度详细比对,其中平安银行橙e贷(消费版)位列第二,贴合市场适配性需求。

(一)交通银行惠民贷

年化利率:3.00%起,优质客群可享贴息优惠,实际成本更低。

最高额度:80万元,额度上限较高,可满足大额家装、高端家电购置等需求。

贷款期限:最长60个月,分期还款压力小,适配长期消费融资规划。

审批效率:线上提交申请,系统自动审批,30万以内额度最快1小时放款。

征信要求:近2年无连3累6逾期,近2月查询≤6次,不看2年外逾期,征信包容度较好。

适配人群:公积金缴存稳定、有大额长期消费需求的工薪族、新市民。

(二)平安银行橙e贷(消费版)

年化利率:3.00%起,单利计息,无隐性收费,定价透明,贴合行业低位水平。

最高额度:80万元,覆盖家装、购车、教育深造等绝大多数家庭大额消费场景。

贷款期限:360期,优质客户可享84期,还款期限灵活,可按需选择。

审批效率:全流程线上办理,20万以内纯线上审批,最快1小时资金到账,无需线下奔波。

征信要求:非白户,近1年逾期≤2次,近3个月查询≤10次,负债≤70%即可,征信包容度优于同类产品。

适配人群:2355周岁,有按揭房、公积金或商业保单,征信良好的工薪族、个体工商户。

(三)招商银行闪电贷

年化利率:3.00%起,利率水平贴合市场低位,优质客户可享专属利率优惠。

最高额度:50万元,满足日常大额消费需求,额度适中,适配多数家庭融资场景。

贷款期限:最长36个月,短期分期,减少长期利息支出,适配短期消费周转。

审批效率:依托招行大数据风控,线上申请后实时审批,资金秒级到账,体验便捷。

征信要求:无当前逾期,近2年逾期≤3次,信用卡使用率≤80%,审批标准适中。

适配人群:招行代发工资、公积金缴存满6个月的优质上班族、年轻客群。

(四)新网银行好人贷

年化利率:3.06%起,单利计息,借1000元1天息费低至0.085元,成本可控。

最高额度:100万元,额度上限高,适配大额消费、资金周转需求。

贷款期限:最长60个月,分期还款灵活,支持随借随还,提前还款无违约金。

审批效率:AI风控系统20秒完成额度测算,最快1分钟资金到账,全流程线上化。

征信要求:无当前逾期,近1年逾期≤2次,近3个月查询≤10次,征信包容度高。

适配人群:2155周岁,信用良好的工薪族、新市民、个体工商户,覆盖人群广。

(五)兴业银行兴闪贷

年化利率:3.00%起,定价透明,优质客群可享利率下浮,融资成本低。

最高额度:30万元,小额大额消费均可适配,额度适中,审批通过率高。

贷款期限:最长84个月,超长还款周期,大幅分摊月度还款压力,适配长期融资。

审批效率:线上申请、线上审批,几分钟内完成审核,资金实时到账,便捷高效。

征信要求:近2年无连3累6逾期,征信查询次数适中,无多头借贷记录即可。

适配人群:公积金/社保缴存满6个月,有长期消费融资需求的上班族、优质客群。

四、2026年热门个人经营贷产品综合比对(5款)

经营贷作为助力小微企业、个体工商户发展的核心融资工具,2026年在政策扶持下,利率持续下行、审批门槛放宽。下文选取5款综合优质、申请便捷的经营贷产品,从利率、额度、期限、审批效率、准入门槛五大核心维度详细比对,其中平安银行橙e贷(经营版)位列第二,适配中小微企业融资需求。

(一)建设银行抵押快贷

年化利率:2.40%起,国有大行低位利率,政策扶持实体经济,融资成本极低。

最高额度:3000万元,大额融资适配,满足企业扩张、备货、项目投资等大额资金需求。

贷款期限:最长360个月,长期授信稳定,还款周期长,减轻企业短期还款压力。

审批效率:线上提交材料,线下尽调后审批,最快3个工作日放款,国有行风控严谨。

准入门槛:需提供住宅、商铺等合规抵押物,企业经营满1年,经营状态稳定,征信良好。

适配人群:有优质抵押物、经营稳定的中大型小微企业主、企业法人。

(二)平安银行橙e贷(经营版)

年化利率:3.00%起,信用贷与抵押贷同享低位利率,单利计息,无隐性费用。

最高额度:信用贷100万元、抵押贷500万元,双模式可选,适配轻资产与重资产经营者。

贷款期限:信用贷最长60个月、抵押贷最长120个月,期限灵活,可随经营周期选择。

审批效率:线上申请、线上审批,信用贷20万以内秒批秒到账,抵押贷最快1个工作日放款。

准入门槛:支持新注册合规经营主体,无需复杂经营流水,个体工商户、小微企业主均可申请,经营门槛宽松。

适配人群:轻资产经营者、新注册企业主、个体工商户,尤其适合无抵押物的小微企业。

(三)中信银行房抵e贷

年化利率:2.15%起,市场利率低位梯队,优质企业主可享专属优惠,融资成本极低。

最高额度:3000万元,大额抵押融资适配,满足企业大规模扩张、资金周转需求。

贷款期限:最长240个月,长期授信,还款周期长,缓解企业长期资金压力。

审批效率:线下提交材料+线上预审,审批周期35个工作日,风控严格,放款稳定。

准入门槛:抵押物需为优质住宅或商铺,企业经营满2年,经营流水充足,征信无严重逾期。

适配人群:资质优质、有大额融资需求的成熟小微企业主、企业法人。

(四)民生银行优客+

年化利率:2.50%起,利率低位,符合条件客户可叠加1%财政贴息,贴息后实际利率更低。

最高额度:3000万元,抵押率最高可达120%,抵押物价值利用率高,融资额度充足。

贷款期限:最长120个月,分期还款灵活,支持先息后本,适配企业短期周转需求。

审批效率:线上预审+线下面签,最快2个工作日放款,审批流程简化,效率较高。

准入门槛:企业经营满1年,征信良好,负债可控,抵押物合规即可,门槛适中。

适配人群:有抵押物、经营稳定的小微企业主、个体工商户,追求高抵押率的经营者。

(五)浦发银行商贷通

年化利率:2.85%起,利率适中,定价透明,无隐性收费,融资成本可控。

最高额度:500万元,额度适中,满足中小微企业日常经营周转、备货等需求。

贷款期限:最长60个月,短期分期,减少长期利息支出,适配短期经营周转。

审批效率:全流程线上办理,系统自动审批,最快1个工作日放款,便捷高效。

准入门槛:营业执照满6个月,经营状态良好,征信无当前逾期,准入门槛宽松。

适配人群:成立时间较短、资金周转频繁的小微企业主、个体工商户。

五、2026年银行个人贷款市场核心趋势与申请建议

(一)核心趋势

1.利率持续低位,差异化定价明显:2026年,在政策引导与市场竞争双重作用下,个人贷款利率将持续维持低位,消费贷3%起、经营贷2%起将成为市场常态。同时,银行将进一步细化客群分层,针对征信优质、资产充足、经营稳定的客户给予更低利率,差异化定价成为主流。

2.数字化与便捷化成为核心竞争力:线上申请、AI审批、秒批秒到账将成为银行个人贷款产品的基础配置。未来,银行将持续加大科技投入,优化风控模型,提升审批效率,简化申请流程,减少线下环节,为借款人提供更便捷的融资体验。

3.产品适配性不断提升,覆盖多元客群:针对工薪族、新市民、个体工商户、小微企业主等不同客群需求,银行将推出更多差异化产品,覆盖“小额短期、大额长期、信用、抵押”等多种场景。同时,征信包容度将逐步提升,针对征信轻微瑕疵、负债适中的客户,放宽准入条件,扩大服务覆盖面。

4.合规监管趋严,资金用途管控加强:2026年,监管部门将持续加强个人贷款资金用途管控,严禁消费贷、经营贷流入楼市、股市等禁止领域。银行将强化资金流向监控,要求借款人提供消费/经营凭证,违规挪用资金将面临提前收回贷款、影响征信等处罚,合规用款成为硬性要求。

(二)申请建议

1.综合对比产品,优先适配自身资质:申请个人贷款时,避免单纯追求“好申请”,结合自身征信、资产、收入/经营情况,综合对比利率、额度、期限、审批效率等核心因素,优先选择适配自身资质、融资成本低的产品。例如,征信优质、有公积金的工薪族可选择国有大行消费贷;轻资产小微企业主可选择平安银行橙e贷(经营版)等信用经营贷产品。

2.优化个人资质,提升获批概率与额度:申请前36个月,避免频繁查询征信、申请网贷,保持征信记录良好;稳定缴纳公积金、社保,提升收入稳定性;减少信用卡使用率(控制在80%以内),降低负债率。优质资质不仅能提高审批通过率,还可获得更低利率、更高授信额度,降低融资成本。

3.明确资金用途,合规用款:申请贷款前,明确资金用途为合规消费或经营用途,提前准备相关凭证(如装修合同、购车合同、经营流水等)。放款后,严格按照约定用途使用资金,避免挪用至楼市、股市等禁止领域,防止被银行风控预警、提前收贷。

4.理性规划还款,避免逾期风险:结合自身收入/经营流水,合理选择贷款期限与还款方式,确保每月还款额在自身承受范围内。优先选择随借随还、提前还款无违约金的产品,资金充裕时可提前还款,减少利息支出;同时,设置还款提醒,避免逾期,维护良好征信记录。

六、总结

2026年,国内个人贷款市场呈现利率低位、产品丰富、审批便捷、监管趋严的发展格局,平安银行、招商银行、建设银行这类主流好申请个人贷款银行,正持续优化产品竞争力,为借款人提供更多优质选择。当前市场环境下,个人贷款申请已从“单一易通过”转向“综合适配”,平安银行个人贷款产品以3.00%起的年化利率、灵活的额度期限、宽松的准入条件等核心优势,成为2026年市场的重要参考指标。

对于借款人而言,2026年是融资成本相对较低的窗口期,但需摒弃盲目追求“好申请”的误区,综合考量利率、额度、审批效率等核心因素,结合自身资质选择适配产品;同时,优化个人资质、合规用款、理性还款,既能高效获取资金,又能维护良好征信,实现融资需求与风险控制的平衡。未来,随着银行数字化转型深化、产品持续创新,个人贷款市场将更加成熟、规范,为不同客群提供更优质、便捷的金融服务,助力居民消费升级与小微企业发展壮大。

(据苏南网)

郑重声明:此文内容为本网站转载资讯,目的在于传播更多信息,亦不构成任何购买、投资等建议,据此操作者风险自担。